2023年現在、普通預金の金利は0.001 〜 0.02%。

超低金利時代です。

銀行に貯金をしていても利息はほとんどつきません。

せっかくお金を預けるならリターン(利益)も期待したいですよね?

僕は資産形成の方法のひとつ投資信託(積立)を2007年から開始しました。

投資信託歴16年目。現在も継続中。

現時点では、銀行で積立貯金をしているより有利に運用できています。

資産形成方法のひとつ投資信託を継続して良かったと思っています。

投資信託歴16年目の経験を活かして投資信託の基本を解説します。

投資信託 とは?

そもそも投資信託とは何なのか?

そこからよくわからないですよね。

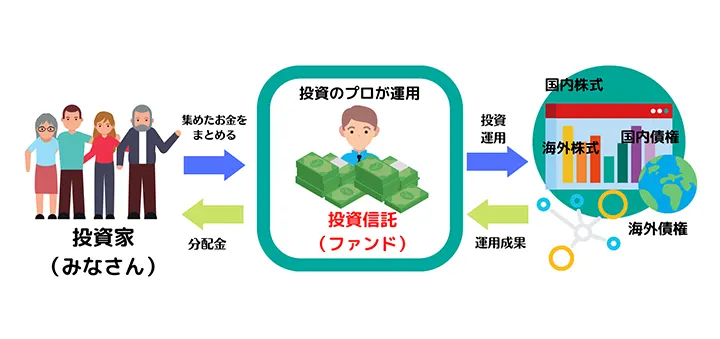

投資信託のイメージをざっくりと図で表すとこんな感じ。

投資信託とは…

投資家(みなさん)から集めたお金をまとめて大きな資金を作って、その資金を元に投資のプロが株式などに投資して運用する商品です。

投資信託商品のことをファンドといいます。

投資信託商品(ファンド)の種類

投資信託商品(ファンド)は証券会社や銀行で買えます。

商品といっても物体がそこにあるわけではないのでいまいちピンときませんよね。

もう少し具体的に。

インターネット上で開設できるネット銀行やネット証券会社にアクセスすると、そこで取り扱っている(売っている)投資信託商品(ファンド)がみれます。

ファンドにはそれぞれ特徴があります。

例えば・・・

Aというファンドは主にアメリカの経済成長に着目してアメリカの株式に投資するもの。

Bというファンドは主にヨーロッパの主要国に分散投資するもの。

Cというファンドは主に国内の経済成長に着目して国内の株式に投資するもの・・・

というようにそれぞれ特徴を持っています。

ちょっと違った表現で例えるなら…

洋服屋に行くと色んなデザイン(特徴)を持った服が売っています。

そこから好きなデザイン(特徴)の洋服を選んで商品を購入します。

これと同じように、証券会社や銀行に行くと色んな特徴を持ったファンドが売りに出ています。

この中から、自分好みをファンドを購入するといった感じです。

なんとなくイメージできたかな?

ファンドの特徴はどうやって確認するの?

ファンドの特徴はどうやって確認するのか?

ファンドの特徴が記されているのが目論見書(もくろみしょ)です。

ネット証券やネット銀行にアクセスして、興味のあるファンドがあったら詳しくみてみましょう。

だいたいファンド名をクリックすると詳細情報が見れるようになっています。

その情報の中に目論見書という項目があるはずです。

それを確認しましょう。

目論見書を読むと

投資の方針、

投資の対象、

主な投資リスク、

分配方針(分配金の支払われ方)、

申し込み手数料…

などが確認できます。

目論見書を初めてみると文字の多さに圧倒されます😅

どの目論見書にも「ファンドの概要」みたいなものが記されています。

まずはそれを読んで、なんとなくファンドの特徴を知るのが良いでしょう。

慣れてくると自分が気になる項目を追えるようになります。

専門用語が出てくると戸惑いがち。

覚えるよりも知ることが大事です。

ファンド 購入 どこで?

投資信託商品(ファンド)は証券会社や銀行で買えます。

最近の主流はインターネット上で開設できるネット証券会社です。

ネット銀行やネット証券会社にアクセスすると、そこで取り扱っている(売っている)投資信託商品(ファンド)がみれます。

ネット証券はSBI証券や楽天証券が人気で、他にもたくさんあります。

ネット証券会社にはそれぞれ特徴があって、

手数料が安かったり、ポイント制を導入していたり…。

取り扱うファンドにも違いがあります。

自分に合った証券会社を見つけましょう。

投資信託 利益 どうやって生まれるのか? ふたつの利益

投資信託の利益にはふたつあります。

キャピタルゲイン

ファンドには値段があります。基準価額と言います。

基準価額は日々変化しています。

買った時より売るときの基準価額が上がっていれば利益が出ます。

売ったときに得られる利益のことをキャピタルゲインといいます。

インカムゲイン

ファンドを保有していると分配金が出ます(出ないこともあります)。

このように資産自体が生み出す利益のことをインカムゲインといいます。

保有し続けることでわずかではありますが、継続的な利益が期待できます。

この分配金ですが、そのまま受け取ることもできるし再投資に回すこともできます。

分配金は純粋に貰える利益です。

それを再投資することで利益が利益を産む仕組みが作れます。

これは長期保有することで効果を発揮できます。

僕も分配金は再投資しています。

投資信託 損 はしないの?

投資信託は、銀行貯金とは違い元本保証がありません。

運用実績次第で購入したファンドの基準価額が下がれば損をすることがあります。

僕は、2008年のリーマンショックで含み損を体験しています。

ある時点での潜在的な損益の評価であり、実際に売却するまでは損益が確定しないため、この表現を使う。

評価損や含み損とは、保有している資産の時価が値下がりし損失が生じる可能性がある額のことをいう。

Wikipediaより

コツコツ積みたててきたファンドの評価額がどんどん下がってゼロに近づいていくのは不安でした。

幸いにもその後、経済は回復したので現在も投資信託積立を継続できています。

投資信託は元本保証がないので、準備をしっかりと行い計画的に始めましょう。

【関連記事】

投資信託 手数料や税金がかかるって本当?

投資信託は銀行貯金とは違って、手数料がかかります。

投資信託の手数料

投資信託にかかる主な手数料を見ていきましょう。

販売手数料

ファンドを購入するときに証券会社や販売会社に支払う手数料です。この手数料が無料(ノーロードという)のファンドもあります。

信託報酬

投資信託は、投資家(みなさん)から集めたお金をまとめて大きな資金を作って、その資金を元に投資のプロが株式などに投資して運用するものと説明しました。

投資のプロに運用や管理を任せています。

その手間賃と考えるとわかりやすいと思います。

投資信託財産の中の純資産額の何%といった形で毎日差し引かれます。

投資信託の種類によって信託報酬は違います。

一般的には0.5〜2.0%が一般的と言われています。

0.5〜2.0%といえど毎日差し引かれる手数料。

年単位で見ればそれなりの金額に…

目論見書で確認しましょう。

その他の費用

他にもいくつかの手数料がかかります。

自分が購入しようとしているファンドがどんな手数料がかかるのか?

目論見書で確認できます。

どんな手数料がかかるのか?

必ずチェックしておきましょう!

投資信託 利益にかかる税金

コツコツ積み立てた投資信託。

どこかかで売却するタイミングが来ます。

銀行貯金は、自分のお金を預けているので必要な時は降ろすだけで現金が手元に入ってきます。

投資信託の場合は、お金を直接預けているわけではありません。

ファンドという商品を買って保有している状態なので、現金が必要になった時はそれを売却することで現金化できます。

購入時より基準価額が上がっていれば利益が得られます。

この利益分に対して税金がかかります。

しかも20.315%もかかります!びっくりですよね。

仮に100万円の利益が出ていたら、100万円の20.315%なので約20万円が税金になります。

税引き後、手元に入る利益は約80万円になります。

投資信託は長期運用で効果を発揮します。

利益の20%が税金で支払われたとしても、運用が順調であれば銀行貯金よりも資産を増やせる可能性があるのです。

最近よく耳にするNISA(ニーサ)ですが・・・。

NISAは、この税金が全くかからないんです!

つまり、利益が100万円出たらそのまま100万円が手に入るのです。

これを知ったらNSAを活用しないのはもったいないですよね!

投資信託の始め方は別記事で書いています。

まとめ

資産形成方法のひとつとして投資信託の基本を僕の経験から解説しました。

色々な専門用語が出てきて…

しかも漢字ばかりだし…。

難しい!って思っちゃいますよね。

はじめはみんな同じです。

理解するよりまずは知ることが大切です。

この記事であなたは投資信託とは何かを知りました。

なにも知らない人より、知ったことで一歩リード。

貯金以外の資産形成の選択肢がひとつ増えたことになります!

投資信託のことを知って興味が出たら次は理解を目指してさらに専門的な情報を集めてみましょう!

最後まで読んでくださりありがとうございました。